Оглавление:

- Как подразделяются инвестиции в зависимости от основных факторов?

- Какие решения создаются для роста инвестиций?

- Как проводится оценка инвестиций?

Взвешенный подход к проведению сделок позволяет постепенно наращивать и приумножать капитал. Прогнозируемый риск и доходность портфеля позволяет постепенно достигать ожидаемых финансовых результатов и не потерять инвестиционный капитал. Как сформировать оптимальный состав инвестиций с учетом рисковых факторов?

Прогноз предстоящих рисков и получения прибыли от инвестиций – неотъемлемая часть деятельности «Телетрейд», посвятившей решению этих направлений немало времени. Богатый опыт работы и эффективные стратегии компании привлекают внимание инвесторов, получающих оптимальный баланс этих категорий в сотрудничестве.

Как подразделяются инвестиции в зависимости от основных факторов?

В зависимости от ожидаемой доходности и риска портфеля, присутствия возможных рисковых факторов основные активы подразделяются на несколько групп:

Классы

- Первый класс с низким уровнем включает в себя государственные облигации, корпоративные ценные бумаги, банковские векселя и депозиты, ставки зависят от сроков обращения, гарантий возврата и низкой вероятности дефолта эмитента;

- Второй класс со средним доходом включает в себя акции корпоративных предприятий, от которых инвесторы ждут большей прибыли, состоящей из дивидендов и увеличения котировок на фондовой бирже;

- Третий самый рисковый вид ценных бумаг, доходы с большой вероятностью можно и не получить, а также остаться без основного капитала.

Этот риск и доходность портфеля активов привлекает потенциальных инвесторов, предпочитающих высокорисковые стратегии проведения сделок и получение повышенных дивидендов, и готовых идти в ва-банк. На основе соответствующего источника дохода различают пакет роста и дохода.

Первый формируется в виде пакета акций и ЦБ, стоимость которых увеличивается и позволяет вместе с дивидендными выплатами получать стабильный рост суммы инвестиционного капитала.

Какие решения создаются для роста инвестиций?

Создание пакета

Инвестор учитывает доходность и риск портфеля ценных бумаг и может создавать пакет для прироста не только дивидендов, но и самого капитала инвестиций. С этой целью создается модель:

- Агрессивного роста с максимальным ростом капиталовложений, которые направляются в акции молодых, но довольно перспективных компаний, в этом случае самые рискованные инвестиции могут приносить самую большую прибыль;

- Среднего прироста с умеренными рисковыми факторами и средним увеличением капитала, включаются вместе с более надежными ценными бумагами рискованные финансовые инструменты;

- Консервативного типа с минимально рискованным составом акций крупнейших эмитентов, этот пакет создается с целью сохранения капитала и гарантированных выплат.

Независимая оценка риска и доходности портфеля доходов позволяет выделить также несколько основных видов моделей, созданных:

- Для стабильного дохода от самых надежных ценных бумаг, гарантирующих прибыль при минимальном воздействии;

- Для доходных бумаг, включающих в себя облигации корпораций и известных эмитентов, которые приносят прибыль при среднем уровне рисковых факторов.

Выбор определенного вида позволяет определить доходность и минимальный риск портфеля и защитить капитал от спада котировок и уменьшения выплат дивидендов. Разработка инвестиционной стратегии включает в себя глубокий анализ современного рынка ценных бумаг и постоянный мониторинг с оценкой сформированных инвестиционных вложений. Это позволяет своевременно реагировать на изменения, покупать высокодоходные активы и избавляться от низкодоходных акций, по которым наметился устойчивый курс падения.

Как проводится оценка инвестиций?

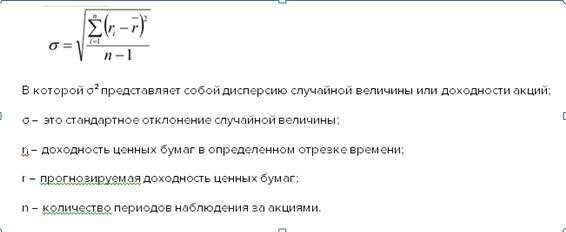

Современная теория портфельного анализа включает в себя исследования, которые проводятся на основе теории Г. Марковица. Согласно этому учению, принятие инвестором решений об инвестициях проводится на основе ожидаемой величины. Автор теории принимает первый показатель за случайную величину, а второй рассчитывает в качестве стандартного отклонения.

В математическом виде это представлено формулой, в которой следует определить значение дисперсии:

Снимок

ТаблицаПрогнозируемая доходность портфеля минимального риска становится соразмерной с этой величиной при рыночном равновесии. Эта модель известна как CAPM, в расшифровке Capital asset pricing model, и отражает баланс между прогнозируемой величиной и систематическим рисковым показателем, который невозможно приостановить диверсификацией.

Формула расчетов доходности и риска портфеля ценных бумаг по этой ценовой модели:

момент покупки

В мировой практике в состав инвестиций включается от 40 видов разных активов, чтобы устранить неблагоприятные факторы. С этой целью определяется уровень взаимосвязи с использованием показателей ковариации и коэффициента корреляции. Большое влияние оказывает инфляция, уровень процентных ставок, средний уровень получаемой корпоративной прибыли. Они связаны также с особенностями определенных активов и могут уменьшаться при помощи диверсификации.

Cмотрите видео-обзор и оставляйте ваши комментарии к статье.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.